内容は ほぼ同じ (下記) 法 人 ⇒ 法 人 : 法基通 9-1-14 により時価を算定: 個 人 ⇒ 個 人 :

同族会社株式とは?メリット・デメリット

個人から非同族会社への非上場株式の譲渡に係る みなし譲渡課税が排斥された事例 第19 回 2008年(平成20年)1月18日 発表 棟田 裕幸 ※ mjs.

非 上場 株式 譲渡 個人 間. 個 人 ⇒ 法 人 : 個人:所基通 59-6 により時価を算定する 法人:法基通 9-1-14 により時価を算定:

中国、アメリカに関連会社を有する企業に対する移転価格コンサルティング:お知らせ 【税理士法人 山田&パートナーズ】

中国、アメリカに関連会社を有する企業に対する移転価格コンサルティング:お知らせ 【税理士法人 山田&パートナーズ】

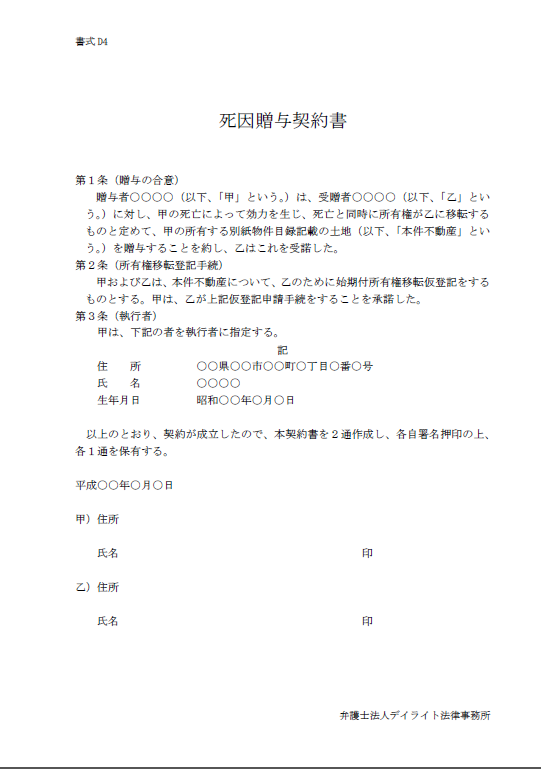

Q&A親族・同族・株主間 資産譲渡の法務と税務 弁護士法人 Y&P法律事務所

Q&A親族・同族・株主間 資産譲渡の法務と税務 弁護士法人 Y&P法律事務所

25 ++ 無償 譲渡 契約 書 雛形 877927

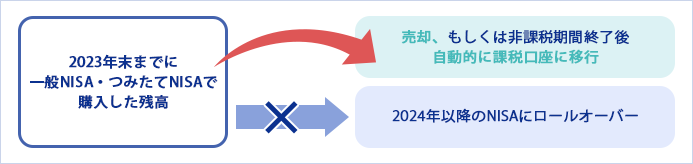

NISAについて | 口座開設(個人のお客さま) | きらぼしライフデザイン証券

NISAについて | 口座開設(個人のお客さま) | きらぼしライフデザイン証券

個人⇒法人間の低額譲渡② まにたっくす

「株式譲渡」によるM&Aのメリットって?メリットや手続き方法を専門家が解説! リクルートが提供するM&A・事業

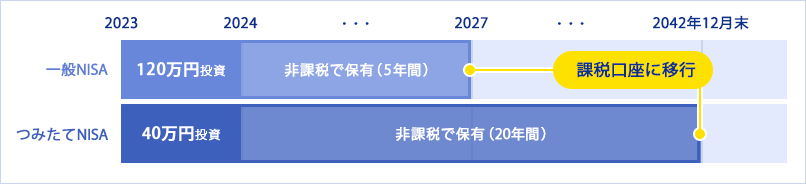

一般NISA|NISA(ニーサ)少額投資非課税制度|投資信託|運用する・のこす|個人のお客さま|佐賀銀行

株式譲渡における同族関係者の時価|株価評価|会計・税務コラム|大阪の小野山公認会計士・税理士事務所

譲渡制限株式は売れる? 金田会計

FCG ニュースレター 東南アジア・インド・オーストラリア(2021年5月) フェアコンサルティング グループ│

「株式譲渡」によるM&Aのメリットって?メリットや手続き方法を専門家が解説! リクルートが提供するM&A・事業

{kind=link}